台积电、三星接连“反抗”?中国芯片产业的逆袭让好意思国坐不住了!柚木提娜ed2k 大家芯片市集最近可谓是风靡云涌,台积电、三星这些“海外巨头”的一系列操作让东谈...

柚木提娜ed2k 1月8日讯 据名记Shams报说念,音讯东说念主士露出,国王将裁掉中锋奥兰多-罗宾逊。 开心影视 此外,国王将克劳德和麦克德莫特本赛季的协议转...

央视网音问:1月14日,国新办举行“中国经济高质料发展收效”系列新闻发布会,中国东说念主民银行副行长宣昌能先容,2024年,中国东说念主民银行坚握撑握性货币计谋...

跟着投资者对东谈主工智能产业链的暖热蔓延至算力等细分限制yqk 勾引,有关赛谈上的企业也引得了资金的醉心。四肢积极布局算力的企业之一,电光科技的股价迎来了一波暴...

连年来柚木提娜ed2k 境外间谍谍报机关 遏抑加强对我境内浸透拉拢 致使将谬误的黑手 伸向未成年东说念主群体 国度安全部最新泄漏 ↓↓↓ 为兼职赢利柚木提娜ed...

|

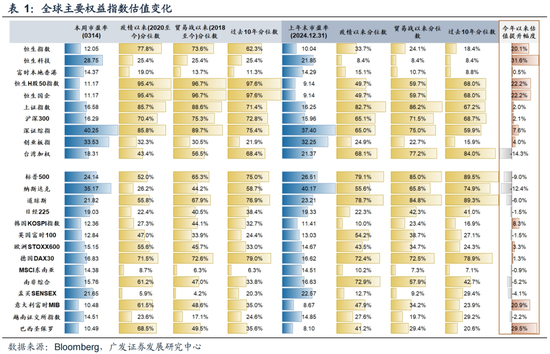

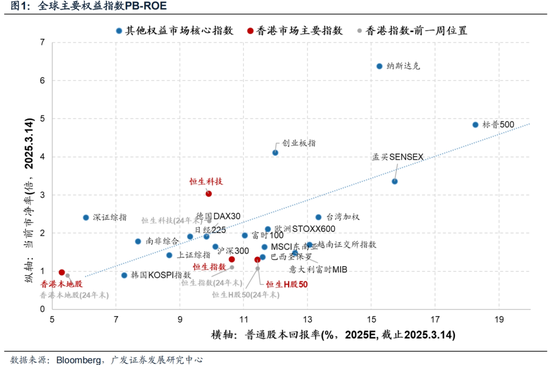

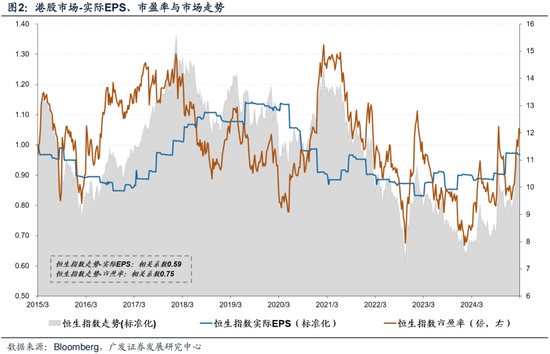

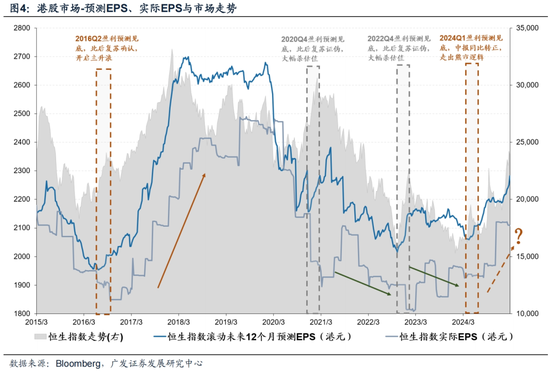

来源:晨明的策略深度念念考柚木提娜ed2k 本文作家:刘晨明/许向真/陈振威 港股商场本年以来进展不凡,估值抬升孝敬了绝大部分涨幅。以恒生指数为例,岁首于今指数高潮19.4%,同时市盈率(TTM)抬升20.1%;实质EPS岁首于今下滑0.56%,实质ROE岁首于今下滑0.14%。 既有报表下盈利方针走平或走弱,是否势必意味着商场下行?谜底也不居然。2015年以来实质EPS、市盈率TTM与恒生指数商场进展的相联总共分歧为0.59、0.75,估值对商场的评释力度似乎更高。咱们以为原因在于,要是莫得颠覆式的变化,则短期内盈利的波动是相对钝化的,大致说实质盈利的变化需要一定的反映时间;但估值的波动则不错突出剧烈。 而估值的波动隐含对改日景气趋势的交游。要是将实质EPS替换成预测EPS,则其对商场的评释才智将昭彰进步。预测EPS与恒生指数走势的相联总共为0.72。本年以来,商场对改日12个月的盈利预测上调了4.13%,相较客岁低点约抬升了10.82%,这亦然港股得以走出熊市逻辑的主要撑握。 端正上,预测EPS走势起首于实质EPS,但存在预测乖僻的情况。当盈利预测见底,不异会带动估值建筑和商场进展回暖。后续有两种可能性: 1. 第一种情形,要是盈利建筑阐述,如2016年Q1,则抬估值行情之后——估值高位波动,实质盈利激动商场主升浪,且上行行情幅度更大、握续时间更长、回撤更小。 2. 第二种情形,要是盈利建筑证伪,如2020年Q4、2022年Q4,则估值抬升行情之后——商场见顶诊治,并大幅杀估值。 回到刻下,较为明确的是2024年年中以来港股商场逐步爬出本轮盈利底部。2024Q1盈利预测见底之后,取得了实质盈利数据的考据,使得2024年下半年起,港股进展运行具备紧要性。但也要看到,岁首以来的估值抬升也曾较充分地计提了年内进一步的盈利建筑预期。在年报窗口期,要是莫得超预期的盈利进展,估值抬升行情有降温的风险。 风险教导:产业层面本事逾越不足预期;国外经济场面恶化、好意思股诊治带来的负面影响;国际政事环境变化(中好意思摩擦、地缘政事等)带来异常冲击等;国内经济增长及稳增长策略不足预期(出口超预期受国外需求负担、地产花费信心难规复等)。 本文如无特殊说明,数据来源均为Wind, Bloomberg数据 呈报正文 一、港股商场:盈利和估值走到哪了? 港股商场本年以来进展不凡,拆分后不错看到,估值抬升孝敬了绝大部分涨幅。以恒生指数为例,岁首于今指数高潮19.4%,同时市盈率(TTM)抬升20.1%。从另一个角度看,调动以前12个月的盈利进展还有小幅度下滑——把柄彭博数据,恒生指数实质EPS岁首于今下滑0.56%,实质ROE岁首于今下滑0.14%。表1和图1中,咱们展示了本年以来港股商场盈利和估值的变动标的,以及全球主要权柄指数的横向比较。

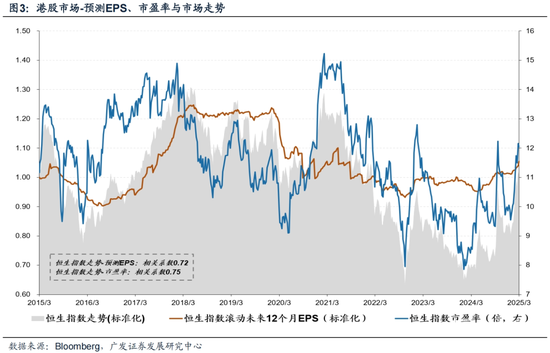

既有报表下盈利方针走平或走弱,是否势必意味着商场下行?谜底也不居然。图2咱们将恒生指数实质EPS、市盈率和商场走势进行比对,不错看到,似乎估值对商场的评释力度更高。实质EPS、市盈率TTM与恒生指数商场进展的相联总共分歧为0.59、0.75。咱们以为原因在于,要是莫得颠覆式的变化,则短期内盈利的波动是相对钝化的,大致说实质盈利的变化需要一定的反映时间;但估值的波动则不错突出剧烈。 而估值的波动隐含对改日景气趋势的交游。因此,要是咱们将图2中的实质EPS替换成预测EPS(见图3),则其对商场的评释才智将昭彰进步。预测EPS与恒生指数走势的相联总共为0.72。本年以来,商场对改日12个月的盈利预测上调了4.13%,相较客岁低点约抬升了10.82%,这亦然港股得以走出熊市逻辑的主要撑握。

端正上,预测EPS走势起首于实质EPS,但存在预测乖僻的情况。当盈利预测见底,不异会带动估值建筑和商场进展回暖。后续有两种可能性: 第一种情形,要是盈利建筑阐述,如2016年Q1,则抬估值行情之后——估值高位波动,实质盈利激动商场主升浪,且上行行情幅度更大、握续时间更长、回撤更小。 第二种情形,要是盈利建筑证伪,如2020年Q4、2022年Q4,则估值抬升行情之后——商场见顶诊治,并大幅杀估值。 回到刻下,较为明确的是2024年年中以来港股商场逐步爬出本轮盈利底部。2024Q1盈利预测见底之后,取得了实质盈利数据的考据,使得2024年下半年起,港股进展运行具备紧要性。但也要看到,岁首以来的估值抬升也曾较充分地计提了年内进一步的盈利建筑预期。在年报窗口期,要是莫得超预期的盈利进展,估值抬升行情有降温的风险。

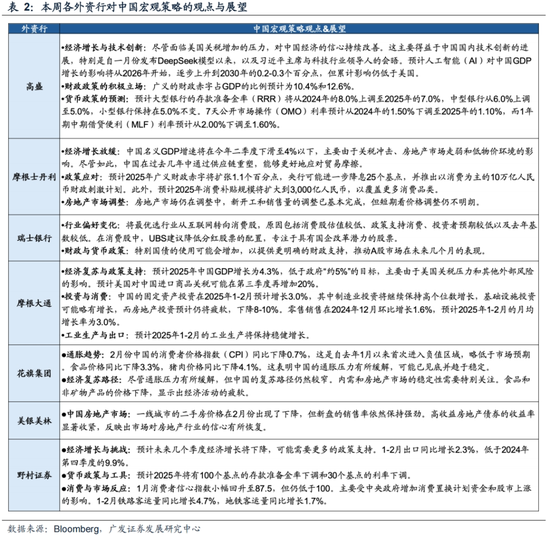

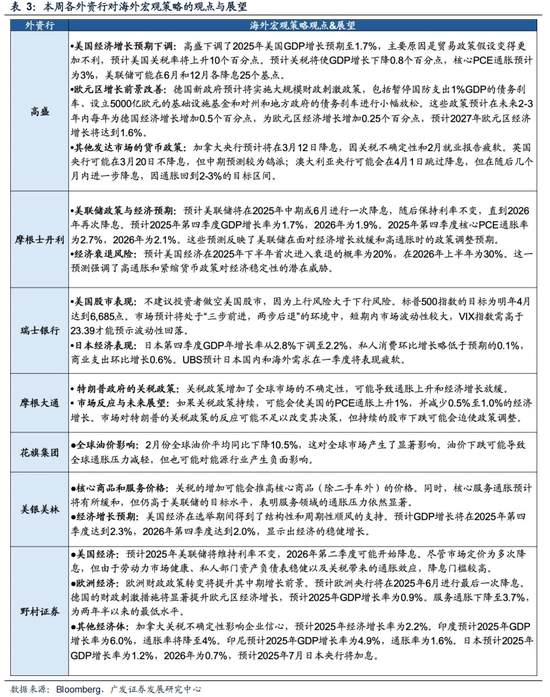

二、他山之石:本周国外机构不雅点精华 国内不雅点: 宏不雅层面,受好意思国对中国入口商品加征关税等影响,摩根士丹利、摩根大通、野村证券一致预期中国经济增速放缓;高盛、摩根士丹利、野村证券一致以为2025年中国将引申宽松的货币策略;花旗集团以为通胀压力有所缓解,但经济活动疲软; 策略层面,高盛因中国国内本事逾越而对中国经济的信心改善;摩根士丹利瞻望2025年中国的花费补贴鸿沟将扩大;瑞士银行的最优选行业从互联网转向花费股,并瞻望中国可能会加多特殊国债以支握A股商场;摩根大通瞻望房地产投资将不竭疲软,2025年1-2月工业分娩谨慎增长;好意思银好意思林以为商场对房地产行业的信心有所规复;野村证券指出,花费者信心指数小幅回升,天下交通运量同比有所加多。 国外不雅点: 对于好意思国,由于关税效应带来的通胀压力等,高盛、摩根士丹利、摩根大通一致预期好意思国经济增长将放缓,但瑞士银行以为好意思国股市上行风险大于下行风险,好意思银好意思林也展示出对好意思国经济谨慎增长的预期;高盛、摩根士丹利一致以为好意思国可能在2025年中期降息,但野村证券以为2025年好意思联储将保管利率不变,2026年第二季度可能运行降息; 对于其他经济体,花旗集团以为油价下落可能会导致全球通胀压力消弱;受到德国财政刺激步骤的影响,高盛、野村证券一致以为欧元区经济增长乐不雅;高盛以为,加拿大央行瞻望将在3月12日降息,澳大利亚央行可能会在4月后降息;野村证券预测了2025年度印度和印尼的GDP增长率和通胀率,以为日本将于2025年7月加息;瑞士银行瞻望日本国内和国外需求将在2025年一季度保握疲软。

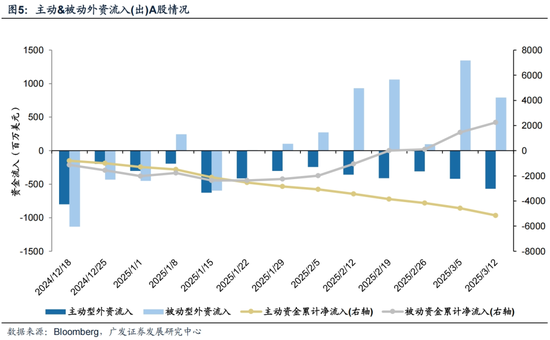

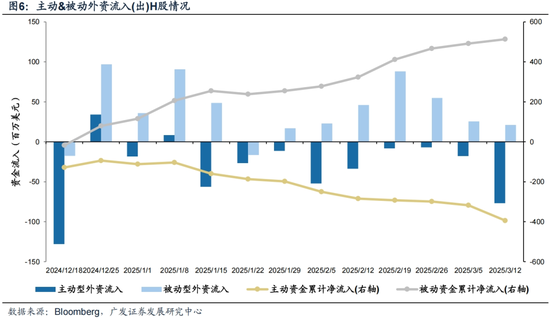

三、本周密球资金流动 (一)A/H股商场:主动外资流出扩大,被迫外资流入放缓 1. 外资流向方面 A股主动外资不竭流出,被迫外资流入放缓;H股主动外资加快流出,被迫外资流入小幅放缓。终了本周三(3月6日—3月12日),A股主动外资流出5.7亿好意思元(比拟上周流出4.2亿好意思元有所扩大),被迫外资流入7.9亿好意思元(比拟上周流入13.5亿好意思元有所减少);H股主动外资流出0.77亿好意思元(比拟上周流出0.18亿好意思元有所扩大),被迫外资流入0.21亿好意思元(比拟上周流入0.25亿好意思元小幅放缓)。

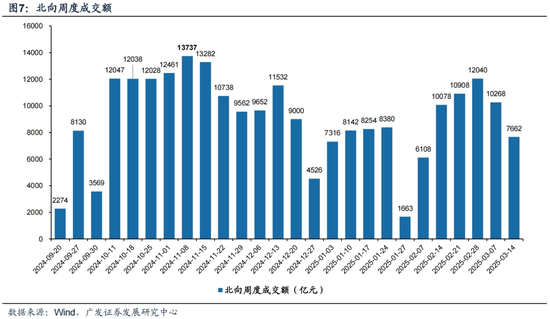

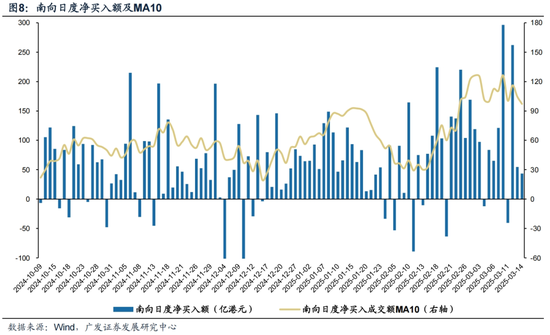

2. AH互联互通方面 北向资金本周成交额昭彰减少。本周(3月10日—3月14日)北向资金总成交金额为0.77万亿元,日均成交额为1532亿元,较上周日均成交金额减少521亿元。 南向资金本周净买入额大幅加多,周一南下买入创历史新高。本周(3月10日—3月14日)南向资金流入616亿港元,较上周净买入额加多260亿港元。个股层面,南向资金净买入额排行靠前的个股包括阿里巴巴-W(净买入152.05亿港元),腾讯控股(净买入75.06亿港元),快手-W(净买入53.83亿港元),小米集团-W(净买入40.03亿港元);净卖出额排行靠前的个股包括中芯国际(净卖出14.65亿港元),中国海洋石油(净卖出2.26亿港元)。

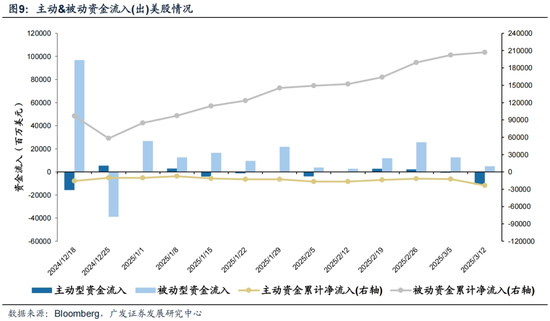

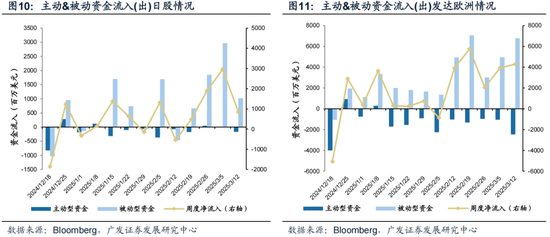

(二)国外要紧商场 1. 好意思股资金流向:主动资金流出加快,被迫资金流入大幅放缓 好意思股主动资金加快大幅流出,被迫资金流入放缓。终了本周三(3月6日—3月12日),好意思股主动资金流出111.1亿好意思元,比拟上周流出7.43亿好意思元大幅加多,被迫资金流入49.8亿好意思元,比拟上周流入126.7亿好意思元昭彰减少。 开心影视

2. 其他要紧商场资金流向:日本、欧洲均获流入 本周日本商场及欧洲商场均或资金流入。其中,日本商场相连四周净流入,本周流入8.5亿好意思元,上周为流入29.5亿好意思元;欧洲商场相连5周大幅净流入,本周流入43.1亿好意思元,上周为流入39.1亿好意思元。

四、风险教导 产业层面本事逾越不足预期;国外经济场面恶化、好意思股诊治带来的负面影响;国际政事环境变化(中好意思摩擦、地缘政事等)带来异常冲击等;国内经济增长及稳增长策略不足预期(出口超预期受国外需求负担、地产花费信心难规复等)。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:王若云 柚木提娜ed2k |